- 不動産投資お役立ちコラム一覧

- Vol.49 固定金利・変動金利、それぞれのメリット・デメリット

column

ビギナー, ファイナンス, メリット,デメリット

Vol.49 固定金利・変動金利、それぞれのメリット・デメリット

2021.06.08 | by select

ローンを借りる時には、変動金利もしくは固定金利のいずれかの金利タイプを選ぶことになります。

変動金利、固定金利ともにメリットとデメリットがあり、それぞれお勧めできる人も変わってきます。

そこでここでは、固定金利のメリットとデメリット、

そして変動金利のメリットとデメリットとそれぞれのタイプの金利の特徴をお伝えします。

これからローンを借りるという人は、ぜひ参考にしてください。

固定金利の特徴

まずは固定金利の特徴です。

固定金利は、ローンの融資を受けている間ずっと金利が変わらない特徴があります。

●固定金利のメリット

固定金利の最大のメリットは、金利が変わらないために後々の支出の金額の計算がしやすいことです。

例えば住宅ローンを35年間、金利1.5%で借りたとしたら

返済が終わるまでの35年間ずっと金利は変動しません。

繰り上げ返済をしない限り、返済金額も変動することがないので、

先々の返済計画を立てやすいのがメリットだと言えます。

ある程度収入の金額が決まっていて、

これから先の収入と支出の計画を立てやすい方向けだと言えるでしょう。

金利の変動がないので、仮に日本でインフレが起きて政策金利が大幅に上昇し

全体的な金利がアップしたとしても、返済金額が変わることがありません。

そのため物価が値上がりする時代、インフレしやすい時代において大きなメリットがあると言えます。

●固定金利のデメリット

固定金利のデメリットは、金利が変動金利と比べるとやや高めなことです。

例えば2021年5月末時点で住宅ローン用の固定金利ローンとして

有名なフラット35の金利は、1.36%~になっています。

しかし変動金利のローンを見てみると、

最初の5年間は0.6%未満という非常に低い金利のローンもあります。

変動金利と比べれば、固定金利のローンはやや高めだと言います。

そのため毎月の返済金額も変動金利と比べれば、固定金利ローンの方がやや大きくなってしまいます。

変動金利の特徴

では、変動金利でローンの融資を受けることによる、

メリットやデメリットにはどういった点が挙げられるでしょうか。

●変動金利のメリット

2021年5月時点の変動金利のメリットは、固定金利よりも金利が低いことです。

例えば以下の楽天銀行の変動金利の住宅ローンは、2021年5月時点で、当初の5年間は金利が0.527%~となっています。

https://www.rakuten-bank.co.jp/home-loan/purchase/homeloan.html

固定金利のフラット35が金利1.37%~であることと比べると、

かなり金利が低いことが分かってくるでしょう。

固定金利は金利が変動しない代わりに、変動金利よりもやや金利が高くなる傾向にあります。

変動金利は日本の政策金利に連動して金利が変動するだけに、日本のマイナス金利政策が

導入されている2021年(5月時点)の日本では、非常に低い金利が設定されているのです。

また変動金利の場合、ローン返済当初の数年間非常に安い金利が固定であり、

その後政策金利などの状況などによって金利が変化していくという、

固定変動金利ローンも設定できます。

一般的に、若年層は収入が少ないので、ローン返済初期は、

それほど収入が多くなく返済負担が大きいといえます。

ローンの返済負担が大きな時期に金利が安くなることで、ローン返済のリスクを下げることができます。

●変動金利のデメリット

では固定金利に対する変動金利のデメリットは何でしょうか。

それはその名前の通り、金利がこれから先高くなるリスクがある点です。

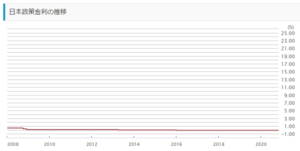

日本の政策金利は過去以下のように推移してきました。

https://www.gaitame.com/markets/seisakukinri/japan.html

急激な政策金利の上昇が起きると、変動金利でローンを借りた場合、

金利が2%~3%などになれば毎月の負担が増える可能性があるのです。

そうすると返済に苦労することもあるでしょう。

固定変動金利で借りても、固定金利期間が終わった後に急に金利が2~3%にまで上がってしまうと、

毎月の返済金額が2~3万円も一気に増える可能性があるのです。

先々の返済計画が立てにくいという点は、変動金利のデメリットと言えます。

まとめ

では固定金利と変動金利、どちらを借りるのが良いのでしょうか。

これは個人の志向によっても変わってきますが、フラット35を運営する

日本政策金融公庫のデータによると変動金利でローンを借りている方が多いようです。

日本の政策金利が非常に低い状態であり、しばらくはこのマイナス金利政策から、

金利が大きく変化する可能性が低いからだと言えるでしょう。

日本は国債という債権、つまり借金を国民に対して行っています。

金利を上げると国債への金利も大きくなってしまうので、国の借金の負担が増えるのです。

そのため急激に金利を上げることが難しいといえます。

今後、5~10年程度先までの間であれば、急に金利が大きくすることは考えにくいでしょう。

固定金利はローン返済期間中ずっと金利が同じなので、

細かいことを考えずに毎月の家計簿の収支を計算しやすいメリットがあります。

これから先収入が大きく変化しないという人は、固定金利。

収入が上下する可能性が高いという人は、変動金利でローンを借りてみるのが良いかもしれません。